ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ 2026: ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಮಾತ್ರವಲ್ಲ – ಈಗ ಸಂಪೂರ್ಣ ನಿವೃತ್ತಿ ಯೋಜನೆ!

ಇಂದು ಲಕ್ಷಾಂತರ ಭಾರತೀಯ ಉದ್ಯೋಗಿಗಳ ದೊಡ್ಡ ಆತಂಕ ಉದ್ಯೋಗ ಕಳೆದುಕೊಳ್ಳುವುದಲ್ಲ – ನಿವೃತ್ತಿ ನಂತರದ ಜೀವನವನ್ನು ಹೇಗೆ ಸುರಕ್ಷಿತವಾಗಿಡುವುದು ಎಂಬುದು. ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ಪಿಂಚಣಿ ಯೋಜನೆಗಳಿದ್ದರೂ, ಖಾಸಗಿ ಕ್ಷೇತ್ರದ ಉದ್ಯೋಗಿಗಳು ತಮ್ಮ ನಿವೃತ್ತಿ ನಿಧಿಯನ್ನು ತಾವೇ ನಿರ್ಮಿಸಿಕೊಳ್ಳಬೇಕು. ಈ ಹಿನ್ನೆಲೆ ನ್ಯಾಷನಲ್ ಪೆನ್ಶನ್ ಸ್ಕೀಮ್ (ಎನ್ ಪಿ ಎಸ್) ದೇಶದ ಅತ್ಯಂತ ಜನಪ್ರಿಯ ನಿವೃತ್ತಿ ಯೋಜನೆಯಾಗಿ ಬೆಳೆಯುತ್ತಿದೆ.

ಈ ಯೋಜನೆಯನ್ನು ಪೆನ್ಷನ್ ಫ೦ಡ್ ರೆಗ್ಯುಲೇಟರಿ ಆ೦ಡ್ ಡೆವಲಾಪಮೆ೦ಟ್ ಅಥಾರಿಟಿ (ಪಿ ಎಫ್ ಆರ್ ಡಿ ಎ) ನಿಯಂತ್ರಿಸುತ್ತದೆ. ಆರಂಭದಲ್ಲಿ ಇದು ಕೇವಲ ಸರ್ಕಾರಿ ನೌಕರರಿಗಾಗಿ ಪರಿಚಯಿಸಲ್ಪಟ್ಟಿದ್ದರೂ, ಈಗ ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು, ಸ್ವಯಂ ಉದ್ಯೋಗಿಗಳು, ಕಾರ್ಪೊರೇಟ್ ಸಿಬ್ಬಂದಿ ಹಾಗೂ ಸಾಮಾನ್ಯ ನಾಗರಿಕರೂ ಸೇರಬಹುದು.

👉 “ಈ ಯೋಜನೆಗಳ ಲಾಭ ಪಡೆಯಲು ಸರ್ಕಾರಿ ಉದ್ಯೋಗಗಳು ಹೇಗೆ ಸಹಾಯ ಮಾಡುತ್ತವೆ ನೋಡಿ”

🔍 ಎನ್ ಪಿ ಎಸ್ ಎಂದರೇನು? ಏಕೆ ಮಹತ್ವದ್ದು?

ಎನ್ ಪಿ ಎಸ್ ಒಂದು ಸರ್ಕಾರ ಬೆಂಬಲಿತ ನಿವೃತ್ತಿ ಉಳಿತಾಯ ಯೋಜನೆ. ನೀವು ಕೆಲಸ ಮಾಡುವ ಅವಧಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ, 60 ವರ್ಷಗಳ ನಂತರ ನಿಯಮಿತ ಆದಾಯ (ಪಿಂಚಣಿ) ಪಡೆಯುವ ವ್ಯವಸ್ಥೆಯಾಗಿದೆ.

ಈ ಯೋಜನೆಯ ಮುಖ್ಯ ವೈಶಿಷ್ಟ್ಯವೆಂದರೆ –

-

ದೀರ್ಘಾವಧಿ ಹೂಡಿಕೆ

-

ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಲಾಭ

-

ಟ್ಯಾಕ್ಸ್ ರಿಯಾಯಿತಿ

-

ಪೋರ್ಟಬಿಲಿಟಿ (ಉದ್ಯೋಗ/ನಗರ ಬದಲಾದರೂ PRAN ಒಂದೇ)

🧾ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ 2026: ಟೈಯರ್ I ಮತ್ತು ಟೈಯರ್ II ಖಾತೆಗಳು

🟢ಟೈಯರ್ I ಖಾತೆ

-

ಮುಖ್ಯ ನಿವೃತ್ತಿ ಖಾತೆ

-

60 ವರ್ಷಗಳವರೆಗೆ ಲಾಕ್-ಇನ್

-

ಟ್ಯಾಕ್ಸ್ ಲಾಭಗಳು ಲಭ್ಯ

-

ಭಾಗಶಃ ವಿತ್ಡ್ರಾ ಅವಕಾಶ

🔵ಟೈಯರ್ II ಖಾತೆ

-

ಸಾಮಾನ್ಯ ಹೂಡಿಕೆ ಖಾತೆ

-

ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಹಣ ತೆಗೆಯಬಹುದು

-

ಹೆಚ್ಚಿನವರಿಗೆ ಟ್ಯಾಕ್ಸ್ ಲಾಭ ಇಲ್ಲ

Tier I ಖಾತೆ ನಿವೃತ್ತಿ ಯೋಜನೆಯ ಬೆನ್ನೆಲುಬು ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

📊ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ 2026: ನಿಮ್ಮ ಹಣವನ್ನು NPS ಹೇಗೆ ಹೂಡಿಕೆ ಮಾಡುತ್ತದೆ?

ಎನ್ ಪಿ ಎಸ್ ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಯೋಜನೆ. ಹೂಡಿಕೆಗಳನ್ನು ಈ ಕೆಳಗಿನ ಆಸ್ತಿ ವರ್ಗಗಳಲ್ಲಿ ಹಂಚಲಾಗುತ್ತದೆ:

-

ಇಕ್ವಿಟಿ (ಶೇರ್ ಗಳು)

-

ಕಾರ್ಪೊರೇಟ್ ಬಾಂಡ್ಗಳು

-

ಸರ್ಕಾರಿ ಪಾವತಿ ಪತ್ರಗಳು

-

ಪರ್ಯಾಯ ಹೂಡಿಕೆ

ನೀವು ನಿಮ್ಮ ರಿಸ್ಕ್ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಹಂಚಿಕೆ ಆಯ್ಕೆ ಮಾಡಬಹುದು ಅಥವಾ ಆಟೋ-ಚಾಯ್ಸ್ ಆಯ್ಕೆ ಮಾಡಬಹುದು.

🚨ಎನ್ ಪಿ ಎಸ್ ಹೊಸ ನಿಯಮಗಳು 2026 – ದೊಡ್ಡ ಬದಲಾವಣೆ!

ಇತ್ತೀಚಿನ ಸುಧಾರಣೆಗಳು ಎನ್ ಪಿ ಎಸ್ ಅನ್ನು ಇನ್ನಷ್ಟು ಆಕರ್ಷಕಗೊಳಿಸಿವೆ.

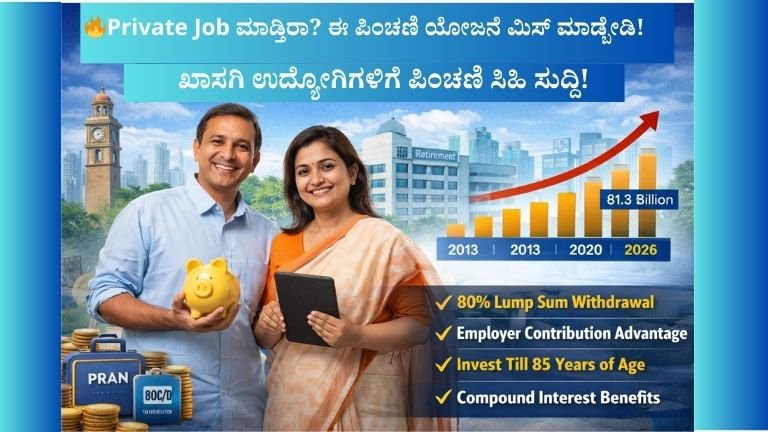

✅ 80% ಲಂಪ್ಸಮ್ ವಿತ್ಡ್ರಾ

ಹಿಂದೆ 60% ಮಾತ್ರ ವಿತ್ಡ್ರಾ ಮಾಡಬಹುದಿತ್ತು. ಈಗ 80% ವರೆಗೆ ಹಣವನ್ನು ಒಂದೇ ಸಲ ತೆಗೆದುಕೊಳ್ಳಬಹುದು.

✅ ಕನಿಷ್ಠ ಅನ್ಯೂಟಿ 20%

ಹಿಂದಿನ 40% ಬದಲು ಈಗ 20% ಮಾತ್ರ ಅನ್ಯೂಟಿ ಕಡ್ಡಾಯ.

💰ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ 2026:ಸಣ್ಣ ಕಾರ್ಪಸ್ಗೆ ಸಂಪೂರ್ಣ ವಿತ್ಡ್ರಾ

-

₹8 ಲಕ್ಷದವರೆಗೆ – 100% ವಿತ್ಡ್ರಾ

-

₹8–₹12 ಲಕ್ಷ – ಭಾಗಶಃ ವಿತ್ಡ್ರಾ

-

₹12 ಲಕ್ಷ ಮೇಲು – ಕನಿಷ್ಠ 20% ಅನ್ಯೂಟಿ ಕಡ್ಡಾಯ

⏳ ಹೂಡಿಕೆ ವಯಸ್ಸು 85 ವರ್ಷಗಳವರೆಗೆ

ಇದೀಗ ಎನ್ ಪಿ ಎಸ್ ಹೂಡಿಕೆ ಅವಧಿಯನ್ನು 85 ವರ್ಷಗಳವರೆಗೆ ವಿಸ್ತರಿಸಲಾಗಿದೆ.

ಇದರಿಂದ:

-

ಹೆಚ್ಚಿನ ಕಾಂಪೌಂಡಿಂಗ್ ಲಾಭ

-

ದೊಡ್ಡ ನಿವೃತ್ತಿ ನಿಧಿ

-

ಕೆಲಸ ಮುಂದುವರಿಸುವವರಿಗೆ ಅನುಕೂಲ

📈 ಮಲ್ಟಿಪಲ್ ಸ್ಕೀಮ್ ಫ್ರೇಮ್ ವರ್ಕ್ (ಎಮ್ ಎಸ್ ಎಫ್)

ಹೊಸ ಎಮ್ ಎಸ್ ಎಫ್ ವ್ಯವಸ್ಥೆಯಿಂದ:

-

ಒಂದಕ್ಕಿಂತ ಹೆಚ್ಚು ಪಿಂಚಣಿ ಫಂಡ್ ಮ್ಯಾನೇಜರ್ ಆಯ್ಕೆ

-

100% ಇಕ್ವಿಟಿ ಆಯ್ಕೆ (ಖಾಸಗಿ ಸದಸ್ಯರಿಗೆ)

-

ಹೆಚ್ಚಿನ ಡೈವರ್ಸಿಫಿಕೇಶನ್

-

ವೈಯಕ್ತಿಕ ನಿವೃತ್ತಿ ಯೋಜನೆ ಸಾಧ್ಯ

🧮 ಟ್ಯಾಕ್ಸ್ ಲಾಭಗಳು – ಹಳೆಯ vs ಹೊಸ ವ್ಯವಸ್ಥೆ

🟢 ಹಳೆಯ ಟ್ಯಾಕ್ಸ್ ವ್ಯವಸ್ಥೆ

-

₹1.5 ಲಕ್ಷ – ಸೆಕ್ಷನ್ 80ಸಿ

-

₹50,000 – 80CCD(1ಬಿ)

-

ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ – 14% ವರೆಗೆ

🔵 ಹೊಸ ಟ್ಯಾಕ್ಸ್ ವ್ಯವಸ್ಥೆ

-

ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ – 14% ವರೆಗೆ

-

ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ ಡಿಡಕ್ಷನ್ ಇಲ್ಲ

🏦ಎನ್ ಪಿ ಎಸ್ ವಿರುದ್ಧ ಮ್ಯೂಚುವಲ್ ಫ೦ಡ್ – ಯಾವುದು ಉತ್ತಮ?

ಎನ್ ಪಿ ಎಸ್:

✔ ದೀರ್ಘಾವಧಿ ಶಿಸ್ತು

✔ ಪಿಂಚಣಿ ಖಚಿತ

✔ ಟ್ಯಾಕ್ಸ್ ಲಾಭ

ಮ್ಯೂಚುವಲ್ ಫ೦ಡ್:

✔ ಹೆಚ್ಚು ಲಿಕ್ವಿಡಿಟಿ

✔ ಪೂರ್ಣ ಸ್ವಾತಂತ್ರ್ಯ

✔ 100% ಇಕ್ವಿಟಿ ಅವಕಾಶ

ನೀವು ಶಿಸ್ತುಬದ್ಧ ನಿವೃತ್ತಿ ಯೋಜನೆ ಬಯಸಿದರೆ ಎನ್ ಪಿ ಎಸ್ ಉತ್ತಮ. ಹೆಚ್ಚು ಲಿಕ್ವಿಡಿಟಿ ಬೇಕಾದರೆ ಮ್ಯೂಚುವಲ್ ಫ೦ಡ್ ಸೂಕ್ತ.

📊ಎನ್ ಪಿ ಎಸ್ ಚ೦ದಾದಾರರು ಏರಿಕೆ

2013ರಲ್ಲಿ 65 ಲಕ್ಷ ಸದಸ್ಯರಿದ್ದರೆ, 2026ರಲ್ಲಿ 2.1 ಕೋಟಿಗೂ ಅಧಿಕ ಸದಸ್ಯರು ಸೇರಿದ್ದಾರೆ. ಇದು ಜನರು ನಿವೃತ್ತಿ ಯೋಜನೆಗೆ ಹೆಚ್ಚು ಮಹತ್ವ ನೀಡುತ್ತಿರುವುದನ್ನು ತೋರಿಸುತ್ತದೆ.

🏁 ನಿವೃತ್ತಿ ಯೋಜನೆ

ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳಿಗೆ ಪಿಂಚಣಿ ಭದ್ರತೆ ಇಲ್ಲದ ಕಾಲದಲ್ಲಿ ಎನ್ ಪಿ ಎಸ್ ಅತ್ಯಂತ ಮುಖ್ಯವಾಗಿದೆ. ಜೀವನಾವಧಿ ಹೆಚ್ಚಳ ಮತ್ತು ದುಬಾರಿ ದರ ಏರಿಕೆ ನಿವೃತ್ತಿ ಯೋಜನೆಯನ್ನು ಅಗತ್ಯವಾಗಿಸಿದೆ.

ಇದೀಗ ಎನ್ ಪಿ ಎಸ್ ಕೇವಲ ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಸಾಧನವಲ್ಲ – ಇದು ಸಂಪೂರ್ಣ ನಿವೃತ್ತಿ ಭದ್ರತಾ ಯೋಜನೆ.

❓ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ 2026:ಪ್ರಶ್ನೋತ್ತರಗಳು

1.ಎನ್ ಪಿ ಎಸ್ ಎಂದರೇನು?

ನಿವೃತ್ತಿ ನಂತರ ಆದಾಯ ನೀಡುವ ಸರ್ಕಾರ ಬೆಂಬಲಿತ ಯೋಜನೆ.

2. ಯಾರು ಎನ್ ಪಿ ಎಸ್ ಸೇರಬಹುದು?

ಸರ್ಕಾರಿ, ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು, ಸ್ವಯಂ ಉದ್ಯೋಗಿಗಳು.

3. 80% ವಿತ್ಡ್ರಾ ನಿಯಮ ಏನು?

ಈಗ 80% ವರೆಗೆ ಲಂಪ್ಸಮ್ ವಿತ್ಡ್ರಾ ಮಾಡಬಹುದು.

4. ಅನ್ಯೂಟಿ ಕಡ್ಡಾಯವೇ?

ಹೌದು, ಕನಿಷ್ಠ 20% ಅನ್ಯೂಟಿ ಕಡ್ಡಾಯ.

5.ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿ ರಿಸ್ಕ್ ಇದೆಯೆ?

ಹೌದು, ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಹೂಡಿಕೆ ಆದ್ದರಿಂದ ರಿಸ್ಕ್ ಇರುತ್ತದೆ.

6. ಟ್ಯಾಕ್ಸ್ ಲಾಭಗಳಿವೆಯೆ?

ಹೌದು, ಹಳೆಯ ಮತ್ತು ಹೊಸ ಟ್ಯಾಕ್ಸ್ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಕೆಲವು ಲಾಭಗಳಿವೆ.

7. 85 ವರ್ಷಗಳವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದೆ?

ಹೌದು, ಹೊಸ ನಿಯಮ ಪ್ರಕಾರ ಸಾಧ್ಯ.

8. ₹8 ಲಕ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಕಾರ್ಪಸ್ ಇದ್ದರೆ?

100% ವಿತ್ಡ್ರಾ ಮಾಡಬಹುದು.

9.ಎನ್ ಪಿ ಎಸ್ ಮ್ಯೂಚುವಲ್ ಫ೦ಡ್ ಗಿಂತ ಉತ್ತಮವೇ?

ನಿಮ್ಮ ಗುರಿ ಮತ್ತು ರಿಸ್ಕ್ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ಅವಲಂಬಿತ.

10.ಎನ್ ಪಿ ಎಸ್ ಸುರಕ್ಷಿತವೇ?

ಪಿ ಎಫ್ ಆರ್ ಡಿ ಎ ನಿಯಂತ್ರಣದಲ್ಲಿರುವುದರಿಂದ ನಿಯಮಿತ ಮತ್ತು ಪಾರದರ್ಶಕವಾಗಿದೆ. ನಿವೃತ್ತಿ ಜೀವನ ಭದ್ರವಾಗಿರಬೇಕಾದರೆ ಇಂದೇ ಯೋಜನೆ ಆರಂಭಿಸಿ. ಎನ್ ಪಿ ಎಸ್ ಈಗ ಕೇವಲ ಟ್ಯಾಕ್ಸ್ ಉಳಿಸುವ ಸಾಧನವಲ್ಲ – ಇದು ನಿಮ್ಮ ಭವಿಷ್ಯದ ಆದಾಯದ ಆಧಾರ.

🧠ಎನ್ ಪಿ ಎಸ್ ಏಕೆ ಶಿಸ್ತುಬದ್ಧ ನಿವೃತ್ತಿ ಯೋಜನೆ?

ಸಾಮಾನ್ಯವಾಗಿ ನಾವು ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣವನ್ನು ತುರ್ತು ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ತೆಗೆದುಕೊಳ್ಳುವ ಪ್ರವೃತ್ತಿ ಇರುತ್ತದೆ. ಆದರೆ ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿ ಹಣ 60 ವರ್ಷಗಳವರೆಗೆ ಬಹುತೇಕ ಲಾಕ್ ಆಗಿರುವುದರಿಂದ, ಅದು ನಿವೃತ್ತಿಗೆ ಮೀಸಲಾಗಿರುತ್ತದೆ. ಇದು “ಫೋರ್ಸ್ಡ್ ರಿಟೈರ್ ಮೆ೦ಟ್ ಡಿಸಿಪ್ಲಿನ್” ಎನ್ನುವ ಪ್ರಮುಖ ಲಾಭವನ್ನು ನೀಡುತ್ತದೆ.

20–30 ವರ್ಷಗಳ ಕಾಲ ನಿರಂತರ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಕಾಂಪೌಂಡಿಂಗ್ ಪರಿಣಾಮ ಬಹಳ ದೊಡ್ಡದಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ತಿಂಗಳಿಗೆ ₹5,000 ಹೂಡಿಕೆ ಮಾಡಿದರೆ, 25–30 ವರ್ಷಗಳಲ್ಲಿ ಅದು ದೊಡ್ಡ ನಿವೃತ್ತಿ ನಿಧಿಯಾಗಿ ರೂಪಾಂತರಗೊಳ್ಳಬಹುದು (ಮಾರುಕಟ್ಟೆ ಲಾಭ ಆಧಾರಿತವಾಗಿ).

📌 ಪ್ರಾನ್ – ನಿಮ್ಮ ಜೀವನಪೂರ್ತಿ ಖಾತೆ ಸಂಖ್ಯೆ

ಎನ್ ಪಿ ಎಸ್ ಖಾತೆಯನ್ನು ಪರ್ಮನೆ೦ಟ್ ರಿಟೈರ್ ಮೆ೦ಟ್ ಎಕೌ೦ಟ್ ನ೦ಬರ್ (ಪ್ರಾನ್) ಮೂಲಕ ಗುರುತಿಸಲಾಗುತ್ತದೆ. ನೀವು ಉದ್ಯೋಗ ಬದಲಿಸಿದರೂ, ನಗರ ಬದಲಿಸಿದರೂ ಅಥವಾ ಕಂಪನಿ ಬದಲಿಸಿದರೂ ಪ್ರಾನ್ ಒಂದೇ ಇರುತ್ತದೆ. ಇದು ಪೋರ್ಟಬಿಲಿಟಿಯ ದೊಡ್ಡ ಲಾಭ.

🏦ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ – ದೊಡ್ಡ ಪ್ಲಸ್ ಪಾಯಿಂಟ್

ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿ ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ ಒಂದು ಮಹತ್ವದ ಅಂಶ. ಹೊಸ ನಿಯಮ ಪ್ರಕಾರ ಬೇಸಿಕ್+ ಡಿಎ ಯ 14% ವರೆಗೆ ಎ೦ಪ್ಲಾಯರ್ ನೀಡುವ ಮೊತ್ತಕ್ಕೆ ತೆರಿಗೆ ರಿಯಾಯಿತಿ ಸಿಗುತ್ತದೆ. ಇದು ಖಾಸಗಿ ಕ್ಷೇತ್ರದ ಉದ್ಯೋಗಿಗಳಿಗೆ ದೊಡ್ಡ ಪ್ರಯೋಜನ.

ಇತರ ನಿವೃತ್ತಿ ಉತ್ಪನ್ನಗಳಲ್ಲಿ ಇಂತಹ ಲಾಭ ಸಾಮಾನ್ಯವಾಗಿ ಲಭ್ಯವಿರುವುದಿಲ್ಲ.

💡 ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿ ರಿಸ್ಕ್ ಹೇಗೆ ನಿರ್ವಹಿಸಬೇಕು?

ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿಅಟೋ ಚಾಯ್ಸ್ ಮತ್ತು ಆಕ್ಟಿವ್ ಚಾಯ್ಸ್ ಎ೦ಬ ಎರಡು ಆಯ್ಕೆಗಳು ಇವೆ:

🔹 ಅಟೋ ಚಾಯ್ಸ್

ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ ಈಕ್ವಟಿ ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಯುವಕರಿಗೆ ಹೆಚ್ಚು ಇಕ್ವಿಟಿ – ಹಿರಿಯರಿಗೆ ಹೆಚ್ಚು ಡೆಟ್.

🔹ಆಕ್ಟಿವ್ ಚಾಯ್ಸ್

ನೀವು ಸ್ವತಃ ಈಕ್ವಟಿ, ಕಾರ್ಪೋರೇಟ್ ಬಾ೦ಡ್ಸ್ ಮತ್ತು ಗವರ್ನಮೆ೦ಟ್ ಸೆಕ್ಯುರಿಟೀಸ್ ಪ್ರಮಾಣ ನಿಗದಿಪಡಿಸಬಹುದು.

ಯುವಕರಿಗೆ 75–100% ಈಕ್ವಟಿ ಆಯ್ಕೆ ಹೆಚ್ಚು ಲಾಭ ನೀಡುವ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ. ನಿವೃತ್ತಿ ಸಮೀಪಿಸಿದಂತೆ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಆಯ್ಕೆ ಉತ್ತಮ.

📉 ಲಿಕ್ವಿಡಿಟಿ – ಎನ್ ಪಿ ಎಸ್ ನ ಮಿತಿ

ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿ ಸಂಪೂರ್ಣ ಸ್ವಾತಂತ್ರ್ಯ ಇಲ್ಲ. ಮ್ಯೂಚುವಲ್ ಫ೦ಡ್ ನಲ್ಲಿ ಯಾವಾಗ ಬೇಕಾದರೂ ಹಣ ತೆಗೆಯಬಹುದು. ಆದರೆ ಎನ್ಪಿಎಸ್ ನಲ್ಲಿ:

-

60 ವರ್ಷಗಳವರೆಗೆ ಪೂರ್ಣ ವಿತ್ಡ್ರಾ ಸಾಧ್ಯವಿಲ್ಲ

-

ಭಾಗಶಃ ವಿತ್ಡ್ರಾ ನಿರ್ದಿಷ್ಟ ಕಾರಣಗಳಿಗೆ ಮಾತ್ರ

ಆದರೆ ಇದು ನಿವೃತ್ತಿ ಶಿಸ್ತಿಗೆ ಸಹಾಯಕ.

🏥 ಸಾಲ ಸೌಲಭ್ಯ– ಹೊಸ ಅವಕಾಶ

ಇತ್ತೀಚಿನ ಸುಧಾರಣೆ ಪ್ರಕಾರ, ನೀವು ಎನ್ ಪಿ ಎಸ್ ಖಾತೆಯನ್ನು ಜಾಮೀನಾಗಿ ಇಟ್ಟು ಸಾಲ ಪಡೆಯಬಹುದು. ನಿಮ್ಮ ಸ್ವಂತ ಕೊಡುಗೆಯ 25% ವರೆಗೆ ಸಾಲ ಸಿಗುತ್ತದೆ. ಇದರಿಂದ ನಿವೃತ್ತಿ ಹಣವನ್ನು ಮುಂಚಿತವಾಗಿ ತೆಗೆದುಕೊಳ್ಳದೆ ತುರ್ತು ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಬಹುದು.

📊ಎನ್ ಪಿ ಎಸ್ ರಿಟರ್ನ್ಸ್ – ಖಚಿತವೇ?

ಎನ್ ಪಿ ಎಸ್ ನಲ್ಲಿ ಖಚಿತ ಬಡ್ಡಿದರ ಇಲ್ಲ. ಇದು ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ. ಆದ್ದರಿಂದ:

✔ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಲಾಭ ಸಾಧ್ಯ

✔ ಆದರೆ ರಿಸ್ಕ್ ಅಂಶವೂ ಇದೆ

ಇಕ್ವಿಟಿ ಮತ್ತು ಡೆಟ್ ಮಿಶ್ರಣದಿಂದ ಸಮತೋಲನ ಸಾಧಿಸಲಾಗುತ್ತದೆ.

👨👩👧👦 ಯಾರು ಎನ್ ಪಿ ಎಸ್ ಆಯ್ಕೆ ಮಾಡಬೇಕು?

✔ ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು

✔ ಸೆಲ್ಫ್ ಎ೦ಪ್ಲಾಯ್ಡ್ ಪ್ರೊಫೆಷನಲ್ಸ್

✔ 25–40 ವರ್ಷದ ಯುವಕರು

✔ ದೀರ್ಘಾವಧಿ ನಿವೃತ್ತಿ ಯೋಜನೆ ಬಯಸುವವರು

✔ ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ ಸೌಲಭ್ಯ ಪಡೆಯುವವರು

🔄 ಎನ್ ಪಿ ಎಸ್ vs ಯು ಪಿ ಎಸ್ – ಏನು ವ್ಯತ್ಯಾಸ?

ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿಗಳಿಗೆ ಯುನಿಫೈಡ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್(ಯುಪಿಎಸ್) ಆಯ್ಕೆ ಲಭ್ಯ. ಯು ಪಿ ಎಸ್ ಗ್ಯಾರಂಟೀಡ್ ಪಿಂಚಣಿ ನೀಡುತ್ತದೆ. ಆದರೆ ಖಾಸಗಿ ಕ್ಷೇತ್ರದವರಿಗೆ ಈ ಆಯ್ಕೆ ಇಲ್ಲ. ಆದ್ದರಿಂದ ಅವರಿಗೆ ಎನ್ ಪಿ ಎಸ್ ಅತ್ಯಂತ ಮುಖ್ಯ.

📈 ಎನ್ ಪಿ ಎಸ್ ಯ ಭವಿಷ್ಯ

ಭಾರತದಲ್ಲಿ ಜೀವನಾವಧಿ ಹೆಚ್ಚುತ್ತಿದೆ. 60 ವರ್ಷಗಳ ನಂತರ 20–25 ವರ್ಷಗಳ ಜೀವನ ಸಾಧ್ಯ. ಈ ಅವಧಿಯಲ್ಲಿ ನಿಯಮಿತ ಆದಾಯ ಅಗತ್ಯ. ಇಪಿಎಫ್ ಮಾತ್ರ ಸಾಕಾಗದು. ಎನ್ ಪಿ ಎಸ್ ಇದನ್ನು ಪೂರೈಸಲು ಸಹಾಯಕ.

ಹೆಚ್ಚುತ್ತಿರುವ ಸದಸ್ಯತ್ವವು ಜನರು ನಿವೃತ್ತಿ ಯೋಜನೆಯನ್ನು ಗಂಭೀರವಾಗಿ ಪರಿಗಣಿಸುತ್ತಿರುವುದನ್ನು ತೋರಿಸುತ್ತದೆ.

🎯 ಅಂತಿಮ ವಿಶ್ಲೇಷಣೆ

ಎನ್ ಪಿ ಎಸ್ ಈಗ ಕೇವಲ ತೆರಿಗೆ ಉಳಿಸುವ ಸಾಧನವಲ್ಲ. ಇದು:

-

ದೀರ್ಘಾವಧಿ ಸಂಪತ್ತು ನಿರ್ಮಾಣ

-

ನಿವೃತ್ತಿ ನಂತರ ನಿಯಮಿತ ಆದಾಯ

-

ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ ಲಾಭ

-

ಡೈವರ್ಸಿಫೈಡ್ ಹೂಡಿಕೆ

-

ಸರ್ಕಾರದ ನಿಯಂತ್ರಣ ಭದ್ರತೆ

ಹೌದು, ಲಿಕ್ವಿಡಿಟಿ ಕಡಿಮೆ. ಆದರೆ ನಿವೃತ್ತಿ ಶಿಸ್ತು ಮತ್ತು ಭದ್ರತೆ ದೃಷ್ಟಿಯಿಂದ ಇದು ಅತ್ಯಂತ ಪರಿಣಾಮಕಾರಿ ಯೋಜನೆ.

🏁 ಅಂತಿಮ ಮಾತು

ಇಂದಿನ ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳ ಯುಗದಲ್ಲಿ, “ನಿವೃತ್ತಿ ಭದ್ರತೆ” ವೈಯಕ್ತಿಕ ಹೊಣೆಗಾರಿಕೆಯಾಗಿದೆ. ಎನ್ ಪಿ ಎಸ್ ಹೊಸ ನಿಯಮಗಳೊಂದಿಗೆ ಇನ್ನಷ್ಟು ಲವಚಿಕ ಮತ್ತು ಆಕರ್ಷಕವಾಗಿದೆ. 80% ಲಂಪ್ಸಮ್, 20% ಅನ್ಯೂಟಿ, 85 ವರ್ಷಗಳವರೆಗೆ ಹೂಡಿಕೆ, ಎ೦ಪ್ಲಾಯರ್ ಕಾ೦ಟ್ರಿಬೂಷನ್ – ಇವುಗಳೆಲ್ಲಾ ಎನ್ ಪಿ ಎಸ್ ಅನ್ನು ಸಮಗ್ರ ನಿವೃತ್ತಿ ಪರಿಹಾರವಾಗಿಸುತ್ತವೆ.

ಮ್ಯೂಚುವಲ್ ಫ೦ಡ್ ಅಥವಾ ಇತರೆ ಹೂಡಿಕೆಗಳೊಂದಿಗೆ ಸಮತೋಲನ ಸಾಧಿಸಿ ಎನ್ ಪಿ ಎಸ್ ಸೇರಿಸಿದರೆ, ನಿಮ್ಮ ನಿವೃತ್ತಿ ಜೀವನ ಆರ್ಥಿಕವಾಗಿ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.

👉 ನಿವೃತ್ತಿ ಜೀವನ ಸುಖಕರವಾಗಿರಬೇಕೆಂದರೆ, ಇಂದೇ ಈ ಯೋಜನೆ ಪ್ರಾರಂಭಿಸುವುದು ಅತ್ಯುತ್ತಮ ನಿರ್ಧಾರ.

✍️ ಲೇಖಕರ ಬಗ್ಗೆ

ಚಿದಾನಂದ ಅವರು Dinabelaku News ವೆಬ್ಸೈಟ್ನ ವಿಷಯ ರಚನೆಕಾರರಾಗಿದ್ದು,

ಓದುಗರಿಗೆ ನವೀನ ಸರ್ಕಾರಿ ಉದ್ಯೋಗ ಮಾಹಿತಿ, ಶಿಕ್ಷಣ, ಹಾಗೂ ಉಪಯುಕ್ತ ಸುದ್ದಿಗಳನ್ನು ಕನ್ನಡದಲ್ಲಿ ಸರಳವಾಗಿ ತಲುಪಿಸುವಲ್ಲಿ ತೊಡಗಿಸಿಕೊಂಡಿದ್ದಾರೆ.

ನಿಖರ ಮತ್ತು ವಿಶ್ವಾಸಾರ್ಹ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸುವುದು ಇವರ ಮುಖ್ಯ ಉದ್ದೇಶವಾಗಿದ್ದು,

ಓದುಗರಿಗೆ ಸರಿಯಾದ ಮಾರ್ಗದರ್ಶನ ನೀಡುವ ಮೂಲಕ ಅವರ ಭವಿಷ್ಯವನ್ನು ಬೆಳಗಿಸುವ ಕನಸನ್ನು ಹೊಂದಿದ್ದಾರೆ.

📢 Dinabelaku News – ನಿಮ್ಮ ವಿಶ್ವಾಸದ ಮಾಹಿತಿ ಮೂಲ

3 thoughts on “ನ್ಯಾಷನಲ್ ಪೆನ್ಷನ್ ಸ್ಕೀಮ್ 2026: ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಮಾತ್ರವಲ್ಲ! ಹೊಸ ನಿಯಮಗಳು, 80% ವಿತ್ಡ್ರಾ, ನಿವೃತ್ತಿ ಭದ್ರತೆ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ”